Vai Trò của Hệ Thống ERP trong Ngành Ngân Hàng Hiện Nay

ERP trong ngân hàng giải quyết một bài toán mà ít ai nói tới. Mỗi năm, các ngân hàng Việt Nam chi hàng nghìn tỷ đồng cho công nghệ, nhưng phần lớn đổ vào hệ thống ngân hàng lõi và ứng dụng di động. Còn mảng vận hành nội bộ thì sao? Quản lý 10,000 nhân viên, 500 chi nhánh, hàng nghìn ATM, mua sắm thiết bị, kế toán nội bộ, báo cáo Ngân hàng Nhà nước (NHNN).

ERP chính là hệ thống xử lý tất cả những thứ đó. Và ERP trong ngành tài chính ngân hàng hoạt động khác biệt đáng kể so với ERP trong sản xuất hay bán lẻ.

Tại Công Ty Phần Mềm STS, chúng tôi đã phát triển các phân hệ tùy chỉnh cho nhiều tổ chức tài chính. Bài viết này chia sẻ: ERP trong tài chính là gì, khác hệ thống ngân hàng lõi thế nào, phân hệ nào đặc thù, và khi nào nên phát triển riêng thay vì dùng phần mềm đóng gói.

ERP Trong Ngân Hàng Là Gì? Phân Biệt Với Hệ Thống Ngân Hàng Lõi

Nhiều người nhầm lẫn hai khái niệm này, kể cả người trong ngành.

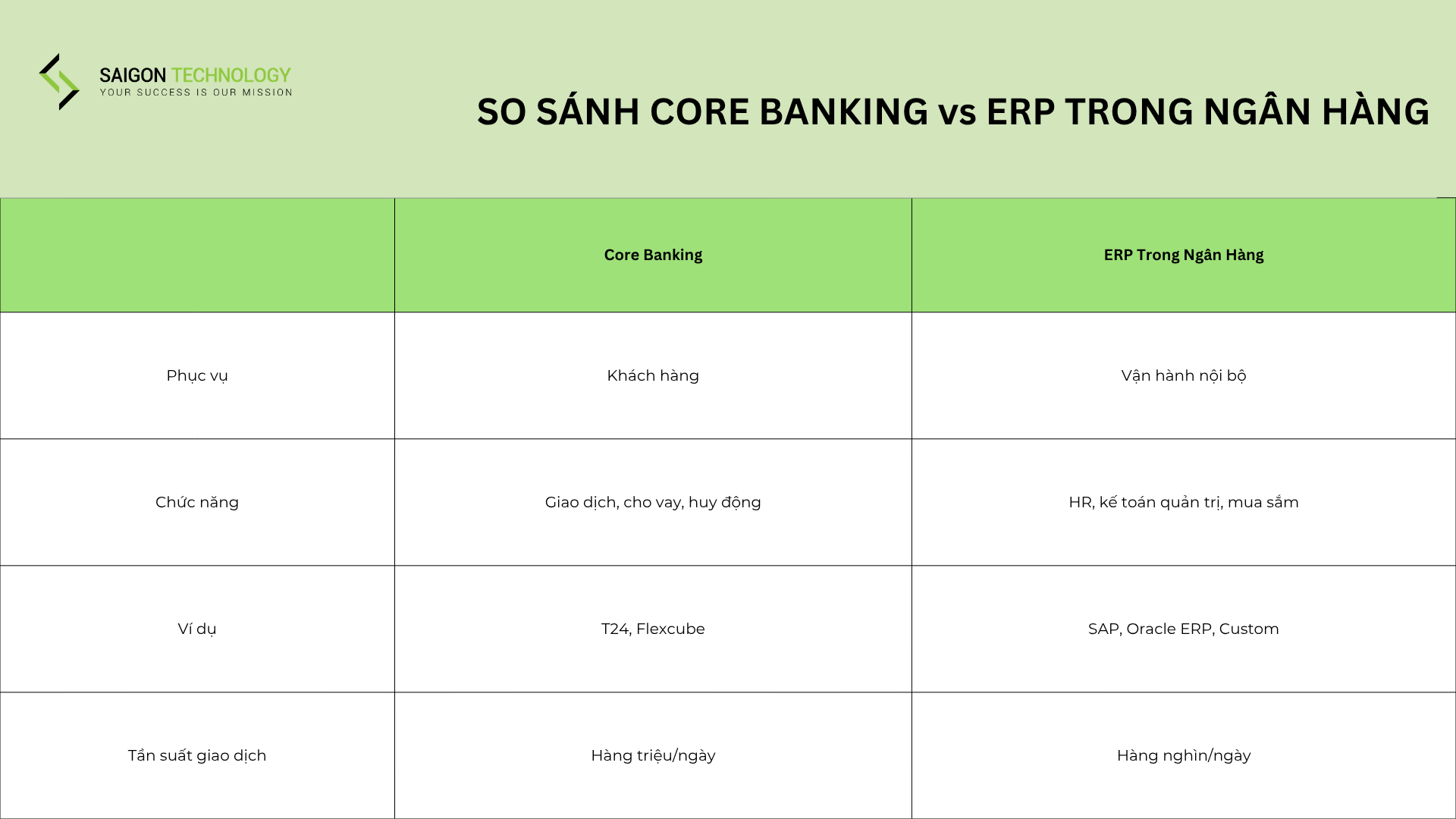

ERP trong ngân hàng là hệ thống quản lý vận hành nội bộ: nhân sự, kế toán quản trị, mua sắm, quản lý tài sản, báo cáo tuân thủ. Nói đơn giản: ERP quản lý ngân hàng với tư cách một doanh nghiệp.

Hệ thống ngân hàng lõi (core banking) thì khác hoàn toàn. Hệ thống này xử lý giao dịch phục vụ khách hàng: mở tài khoản, chuyển tiền, cho vay, tính lãi. Đây là phần giao tiếp trực tiếp với người gửi tiền, người vay.

Cách dễ nhớ: hệ thống ngân hàng lõi phục vụ khách hàng của ngân hàng. Trong khi đó, hệ thống ERP quản lý chính ngân hàng đó.

VPBank dùng Temenos T24 cho hệ thống lõi và SAP cho ERP vận hành nội bộ. Techcombank, MB, BIDV cũng vận hành song song cả hai.

Vậy thách thức lớn nhất khi sử dụng 2 hệ thống này là gì? Đó chính là làm sao để tích hợp hai hệ thống này với nhau.

Theo báo cáo thường niên, một ngân hàng TMCP tầm trung tại Việt Nam có 5,000 đến 15,000 nhân viên và 200 đến 500 chi nhánh. Quản lý tổ chức với quy mô đó hiển nhiên là không thể dùng Excel hay phần mềm rời rạc để vận hành được.

6 Phân Hệ ERP Đặc Thù Cho Ngành Ngân Hàng

Một hệ thống ERP không phải là một khối phần mềm đơn lẻ, mà là tập hợp nhiều phân hệ quản trị liên kết trên cùng một nền tảng dữ liệu: từ tài chính, nhân sự, mua sắm đến báo cáo và phân tích.

Ở mỗi ngành khác nhau, cấu trúc này sẽ được điều chỉnh để phản ánh mô hình vận hành đặc thù. Với lĩnh vực ngân hàng, các phân hệ của ERP không chỉ phục vụ quản trị nội bộ mà còn gắn chặt với yêu cầu tuân thủ và quản lý rủi ro. Cùng đi sâu hơn vào cách ERP được thiết kế cho ngành ngân hàn và những module nào cần tùy chỉnh thực sự.

1) Quản lý nhân sự (HRM) cho tổ chức đa chi nhánh

Ngân hàng có khi sở hữu tới hàng nghìn nhân viên, hàng trăm địa điểm. Ngoài ra, việc tính lương không chỉ đơn giản là lương cơ bản. Nó bao gồm chỉ tiêu KPI theo từng vị trí (v.d: giao dịch viên, chuyên viên quan hệ khách hàng, chuyên viên tín dụng), hoa hồng bảo hiểm, phụ cấp vùng miền, xếp ca làm việc. Thêm vào đó là các quy định lao động đặc thù ngành ngân hàng theo NHNN.

Cần tùy chỉnh khi: cơ chế KPI được phân bổ phức tạp riêng cho từng vị trí, hoặc tích hợp hệ thống chấm công sinh trắc học đặc biệt tại các chi nhánh.

2) Kế toán quản trị và tài chính nội bộ

Đây là điểm có thể gây nhầm lẫn lớn nhất. Trong khi kế toán trong hệ thống lõi ngân hàng (core banking) ghi nhận giao dịch khách hàng, thì phân hệ kế toán tài chính trong ERP xử lý vận hành nội bộ: chi phí mặt bằng, lương, mua sắm, phân bổ chi phí giữa bộ phận giao dịch và bộ phận hỗ trợ, chuyển giá nội bộ giữa các phòng ban.

Phân hệ này cần tùy chỉnh khi: mô hình phân bổ chi phí phức tạp, báo cáo lợi nhuận theo chi nhánh hoặc phân khúc khách hàng.

3) Quản lý tài sản cố định

Mỗi 1 ngân hàng dường như sở hữu hàng trăm chi nhánh, hàng nghìn ATM, két sắt, trung tâm dữ liệu. Mỗi tài sản có vòng đời riêng: mua sắm, đưa vào sử dụng, khấu hao, bảo trì định kỳ, thanh lý.

Cần tùy chỉnh khi: tích hợp giám sát ATM từ xa qua cảm biến, hoặc cần hệ thống tự động tạo yêu cầu bảo trì khi thiết bị báo lỗi.

4) Mua sắm và đấu thầu

Các ngân hàng luôn thường xuyên phải chi tiền để mua sắm với quy mô lớn: thiết bị công nghệ, nội thất chi nhánh mới, dịch vụ in ấn thẻ,… Quy trình đấu thầu phải tuân thủ quy định nội bộ và của NHNN.

Cần tùy chỉnh khi: quy trình phê duyệt 3 đến 5 cấp, phê duyệt theo hội đồng, yêu cầu lưu vết kiểm toán bắt buộc.

5) Quản lý rủi ro vận hành

Basel III yêu cầu mọi ngân hàng có hệ thống quản lý rủi ro vận hành: theo dõi sự cố, cơ sở dữ liệu tổn thất, giám sát các chỉ số rủi ro trọng yếu.

Ngân hàng cần tùy chỉnh phần mềm quản lý rủi ro vận hành của họ khi cần tích hợp dữ liệu rủi ro vận hành với dữ liệu giao dịch từ hệ thống ngân hàng lõi để có bức tranh toàn diện. Đa phần các giải pháp ERP có sẵn trên thị trường hiện giờ hiếm khi đáp ứng được yêu cầu này.

6) Báo cáo tuần thủ và báo cáo NHNN

Ngân hàng phải gửi báo cáo cho NHNN theo biểu mẫu đặc thù Việt Nam: hàng ngày, hàng tuần, hàng tháng, hàng quý. Dựa trên Basel III, IFRS 9, Thông tư 41/2016/TT-NHNN (tỷ lệ an toàn vốn CAR), mỗi ngân hàng có yêu cầu báo cáo khác nhau tùy quy mô và loại hình.

Hiện nay, dường như không có phần mềm ERP đóng gói quốc tế nào đáp ứng đúng biểu mẫu báo cáo NHNN. Đây là phân hệ có tỷ lệ phát triển riêng cao nhất trong mọi dự án ERP ngân hàng mà chúng tôi tham gia.

Thách Thức Triển Khai & Hướng Tiếp Cận Phù Hợp

Triển khai ERP cho ngân hàng phức tạp hơn các ngành khác vì 3 lý do sau:

Bảo mật và chủ quyền dữ liệu. Theo quy định của Ngân hàng Nhà nước và Nghị định 13/2023/NĐ-CP về bảo vệ dữ liệu cá nhân, dữ liệu nhạy cảm phải được bảo vệ ở mức cao và lưu trữ tại Việt Nam. Vì vậy, nếu sử dụng phần mềm ERP đám mây quốc tế nhưng máy chủ đặt ở nước ngoài, ngân hàng có thể gặp rủi ro về tuân thủ theo quy định nhà nước. Đây là lý do nhiều tổ chức tài chính, ngân hàng tại Việt Nam vẫn ưu tiên triển khai ERP tại chỗ hoặc sử dụng đám mây riêng đặt trong nước để đảm bảo kiểm soát và an toàn dữ liệu tốt hơn.

Tích hợp ERP với hệ thống ngân hàng lõi (core banking). Hai hệ thống này phải đồng bộ dữ liệu liên tục, nhưng mỗi nền tảng lõi như T24, Flexcube hay Mambu lại có cấu trúc dữ liệu khác nhau. Vì vậy, hầu như không có giải pháp có sẵn nào có thể giúp “cắm vào là chạy” ngay được. Thực tế triển khai luôn cần một lớp tích hợp thiết kế riêng để đảm bảo dữ liệu trao đổi chính xác, an toàn và ổn định.

Quản lý sự thay đổi cho tổ chức lớn. 5,000 đến 20,000 nhân viên chuyển sang hệ thống mới. Giao dịch viên, bộ phận hỗ trợ, quản lý chi nhánh, phòng công nghệ, phòng tuân thủ, mỗi nhóm cần quy trình đào tạo riêng. Thời gian đào tạo thực tế: 3 đến 6 tháng cho toàn hệ thống.

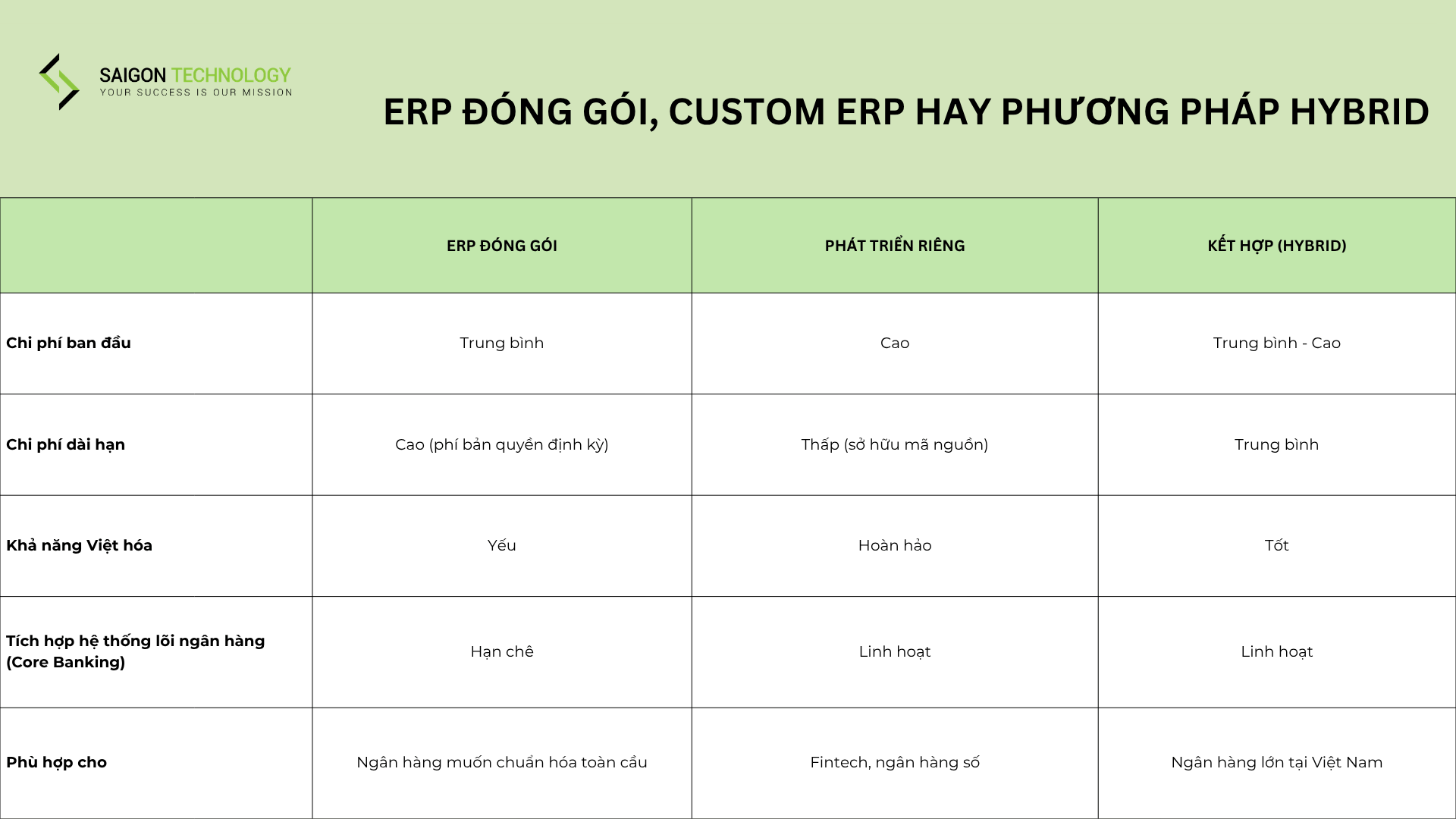

Vì những thách thức trên, phần lớn ngân hàng Việt Nam chọn hướng kết hợp (hybrid): dùng SAP hoặc Oracle cho các phân hệ tiêu chuẩn (tài chính, nhân sự cơ bản), kết hợp phát triển riêng cho phân hệ đặc thù (báo cáo NHNN, quản lý rủi ro vận hành, tích hợp hệ thống lõi).

Nhiều nghiên cứu quốc tế chỉ ra rằng hơn 50% dự án ERP vượt ngân sách vì tùy chỉnh không có kế hoạch. Hướng kết hợp giúp kiểm soát rủi ro này vì ranh giới giữa “phần tiêu chuẩn” và “phần phát triển riêng” được xác định rõ từ đầu.

Câu Hỏi Thường Gặp

1) ERP trong ngân hàng là gì?

ERP trong ngân hàng là hệ thống quản lý vận hành nội bộ của ngân hàng, bao gồm nhân sự, kế toán quản trị, mua sắm, tài sản, báo cáo tuân thủ. Nó khác hệ thống ngân hàng lõi (hay còn được gọi là core banking). Hệ thống core banking xử lý giao dịch phục vụ khách hàng (tài khoản, chuyển tiền, cho vay). ERP quản lý chính ngân hàng đó với tư cách một doanh nghiệp. Các ngân hàng lớn tại Việt Nam thường vận hành cả hai hệ thống song song.

2) Hệ thống ngân hàng lõi và ERP trong ngân hàng khác nhau thế nào?

Hệ thống ngân hàng lõi dùng để phục vụ khách hàng: giao dịch, cho vay, huy động. Trong khi đó, hệ thống ERP trong ngành ngân hàng thì được dùng với mục đích phục vụ vận hành nội bộ: nhân sự, kế toán quản trị, mua sắm, tài sản. Hệ thống lõi xử lý hàng triệu giao dịch mỗi ngày, trong khi đó hệ thống ERP xử lý hàng nghìn nghiệp vụ nội bộ mỗi ngày. Hai hệ thống này tuy khác bản chất nhưng cần phải được tích hợp chặt chẽ.

3) Chi phí triển khai ERP cho ngân hàng khoảng bao nhiêu?

Tùy quy mô. Ngân hàng 3,000 nhân viên thường chi từ 500,000 đến 2 triệu USD, bao gồm bản quyền phần mềm, phát triển tùy chỉnh, tích hợp, và đào tạo. Hướng kết hợp (phần mềm tiêu chuẩn cho phân hệ chung + phát triển riêng cho phân hệ đặc thù) thường tối ưu nhất.

Kết Luận

Ba điều cần nhớ về ERP trong ngành ngân hàng:

- Ngân hàng cần ERP cho vận hành nội bộ, hoàn toàn khác biệt với hệ thống ngân hàng lõi.

- Trong 6 phân hệ đặc thù, báo cáo NHNN và tích hợp hệ thống lõi gần như luôn cần phát triển riêng vì không phần mềm đóng gói nào có sẵn trên thị trường hiện nay có thể đáp ứng đúng yêu cầu của ngành ngân hàng tại thị trường Việt Nam.

- Phương pháp kết hợp giữa triển khai và mua phần mềm ERP là lựa chọn phổ biến nhất của phần lớn các ngân hàng tại Việt Nam: phần mềm tiêu chuẩn có sẵn cho phân hệ chung, phát triển riêng cho phân hệ đặc thù.

Nếu tổ chức của bạn đang cần một đơn vị giúp đánh giá giải pháp ERP hiện tại, hãy liên hệ với đội ngũ của Công Ty Phần Mềm STS để thảo luận ngay.

Bài Viết Liên Quan

")

Tích Hợp ERP, CRM và HRM: Lợi ích Cho Doanh Nghiệp (2026)